donderdag 05 januari 2023 - door Redactie

Het is nog altijd afwachten wat er met het wankele DCG en Genesis zal gebeuren, die geld schuldig zijn aan Gemini en Bitvavo.

Het lending platform Genesis pauzeerde in november de opnames van klantengeld omdat er een bankrun was ontstaan na het kapseizen van FTX. Beleggers weten niet welk platform of welke exchange ze nog kunnen vertrouwen en bewaren hun cryptomunten dan liever op een eigen hardware wallet. Omdat Genesis het opgehaalde geld uitleent om een rente te kunnen bieden, beschikken ze uiteraard over beperkte liquide middelen om beleggers massaal terug te betalen. En wanneer de ontleners overkop zijn gegaan, kan het geleende bedrag nooit meer helemaal terugbetaald worden. Op die manier is er een gat ontstaan in de balans van Genesis en zit ook het moederbedrijf DCG in de problemen.

Genesis is actief als primary broker. Andere partijen als het Nederlandse Bitvavo en het Amerikaanse Gemini maakten dus gebruik van de Genesis diensten om zelf rente te kunnen aanbieden op vastgezette cryptomunten. Genesis leent de ontvangen crypto verder uit en probeert daarmee een rendement te behalen. Die opbrengst wordt weer terug gestort aan Bitvavo en Gemini. Lekker handig en iedereen tevreden, tot er iets misloopt en de betalingen stoppen. Zo hebben Gemini en Bitvavo nu respectievelijk 900 miljoen dollar en 280 miljoen euro aan klantengeld vastzitten bij Genesis.

Tijdens de bullrun van 2021 begon vrijwel elke exchange onder druk van klanten renteproducten aan te bieden. De exchanges zagen hun klanten anders vertrekken naar platformen als Celsius en BlockFi, waar hoge rendementen werden geboden als je jouw cryptomunten daar neerzette. Om die rendementen te realiseren werden hoge risico’s genomen, maar veelal werd aan de klanten wijsgemaakt dat een rentevergoeding binnen crypto normaal was en zonder risico was. Weinig mensen stelden zich hier vragen bij en lange tijd ging het ook goed, waardoor nog meer beleggers overtuigd werden. Maar dat het ooit fout zou lopen stond in de sterren geschreven en dat gaan we verder in dit artikel bespreken. Hopelijk begrijpt nu iedereen de risico’s van crypto lending en off-chain staking.

Celsius en BlockFi werken nu trouwens onder het Chapter 11. Daarbij krijgt een bedrijf bescherming tegen zijn schuldeisers, waardoor ze tijd kopen om te herstructureren en een doorstart te maken. Zo wordt gepoogd om voor alle betrokken partijen de geïnvesteerde sommen nog deels te recupereren.

Omdat er al wekenlang onderhandelingen plaatsvinden over de volgende stappen voor Genesis en moederbedrijf DCG, geraakt het geduld bij de meeste schuldeisers op. Cameron Winklevoss van Gemini publiceerde eerder deze week een open brief aan DCG topman Barry Silbert, waarin gesmeekt wordt om naar de onderhandelingstafel te komen. Silbert zou zich verstoppen achter zijn advocaten en zou weinig moeite doen om constructieve voorstellen te overwegen.

Ook bij de klanten van Gemini is het stilaan welletjes geweest. Ondertussen zijn al de eerste rechtszaken gestart tegen Gemini, waarbij misnoegde klanten hun hun geld terug eisen.

In Nederland heeft Bitvavo zelf de probleemkredieten overgenomen om hun klanten schadeloos te stellen. Dat is uiteraard de juiste beslissing voor hun klanten, die zich nu niet moeten afvragen of ze hun geld wel terug zullen zien. Bitvavo moet dan wel zelf trachten om zoveel mogelijk geld te recupereren van Genesis en DCG. Gezien de grote problemen is het onwaarschijnlijk dat ze het volledige bedrag snel zullen terugkrijgen en mogelijk moeten ze zelfs een stuk van de schuld kwijtschelden om DCG overeind te houden. Omdat de oprichters van Bitvavo bevestigd hebben dat ze 125 miljoen euro weer in de exchange zullen pompen, zal Bitvavo deze storm wel overleven.

Mogelijke oplossingen voor de schuldeisers bespreken we op het einde van dit artikel.

Laat ons eerst nog even kijken hoe Genesis, DCG en het bredere crypto ecosysteem juist in de problemen zijn geraakt door de risicovolle ‘Grayscale trade’.

DCG is eigenaar van Grayscale, dat miljarden dollars beheert in meer dan 15 crypto fondsen. De bekendste zijn het Grayscale Bitcoin Trust, waarin meer dan 10,5 miljard dollar aan bitcoin zit, en het Grayscale Ethereum Trust, waarin meer dan 3,5 miljard dollar aan ETH zit.

Het Grayscale Bitcoin Trust (GBTC) is een echte cashcow. Grayscale vraagt 2% fee op de bitcoin die ze beheren, dus aan de huidige prijzen brengt dit zo'n 210 miljoen dollar per jaar op. De gehele DCG groep realiseert zo'n 800 miljoen dollar aan omzet per jaar en alleen GBTC tekent dus al voor een vierde hiervan.

GBTC is een zogenaamd 'closed end trust' en was lange tijd de enige manier voor Amerikaanse particulieren en grotere investeerders om blootstelling te krijgen aan bitcoin. Om aandelen GBTC te krijgen, brachten grote investeerders dollars of zelfs bitcoin in. In ruil kregen ze GBTC aandelen die na een lock up periode van 6 maanden werden vrijgegeven. Daarna konden deze aandelen verkocht worden op de open markt.

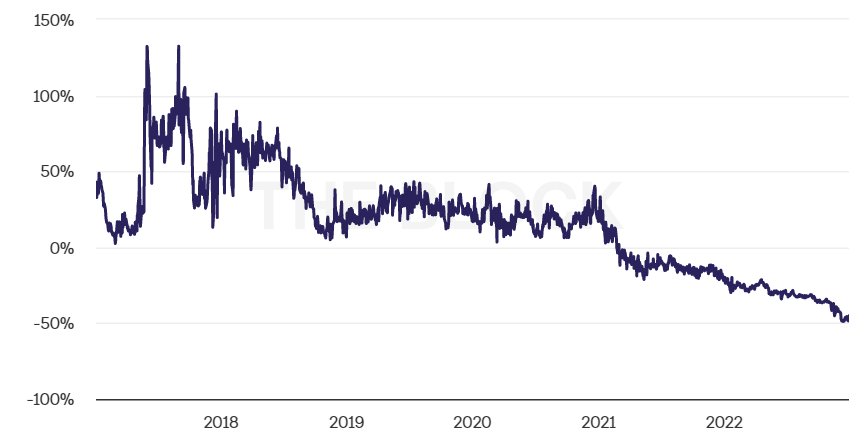

Omdat er weinig andere manieren waren om op een betrouwbare manier blootstelling te krijgen aan bitcoin, was GBTC enorm populair. Zo populair zelfs dat er een flinke premie werd betaald tegenover de NAV (Net Asset Value). Van 2016 tot 2021 betaalde je dus flink meer voor een aandeel van GBTC tegenover de onderliggende bitcoin die dat aandeel vertegenwoordigde.

De bovenstaande grafiek laat zien dat de premie in 2017 zelfs soms boven de 100% ging. Vanaf 2019 schommelde de premie tussen pakweg 15% en 30%, om pas in februari 2021 te wijzigen in een discount. Ondertussen noteert GBTC met een discount van meer dan 45%. Per saldo kan je via dit fonds bitcoin kopen tegen de helft van de prijs, maar je moet er dan wel op vertrouwen dat alles goed blijft gaan.

De premie die voor GBTC betaald werd lokte al gauw spelers die van een arbitrage trade wilden profiteren. Zoals hierboven al gezegd mochten alleen 'accredited investors' bitcoin of dollars aan Grayscale geven. In ruil kregen ze aandelen GBTC, die ze pas na een half jaar weer konden verkopen. De premie die voor het fonds betaald werd was dan pure winst. Simpel gezegd: je gaf 1 miljoen dollar aan GBTC en zij kochten bitcoin voor dit bedrag. Je kreeg aandelen in ruil die je na een half jaar weer verkocht op de open markt, waar de premie ervoor zorgde dat je al gauw 1,3 miljoen dollar incasseerde.

Partijen als BlockFi en Three Arrows Capital zagen dit als een free lunch en begonnen flink te speculeren. BlockFi haalde geld op bij beleggers die hun bitcoin, USDT of een andere cryptomunt wilden vastzetten in ruil voor een royale rente van bijvoorbeeld 10%. Zelf incasseerde BlockFi veel meer winst dankzij de Grayscale Trade en verdienden ze miljoenen zo lang dit spelletje duurde.

Three Arrows Capital (3AC) leende zelfs geld bij Genesis om aandelen GBTC te kunnen bemachtigen. Iedereen profiteerde hier dus van: Genesis verdiende geld aan de leningen, 3AC en BlockFi maakten winsten door het incasseren van de premies en Grayscale profiteerde ervan omdat de bitcoin prijs verder de hoogte werd in geduwd. De jaarlijkse fee inkomsten zijn namelijk afhankelijk van de bitcoin prijs en stegen dus fors.

Op 24 februari 2021 was er voor het eerst geen premie meer bij GBTC. Er zijn verschillende redenen hiervoor. Zo kwamen er alternatieven in de vorm van spot ETF's op de beurs van Toronto of futures gebaseerde ETF's in de VS. Typisch aan deze ETF's is dat ze lagere fees hanteren, waardoor ze goedkoper zijn voor beleggers.

Toen de premie verdween moest ook de rest wel als een kaartenhuis in mekaar vallen. Partijen als 3AC en BlockFi die geleend hadden om de Grayscale Trade te financieren, zouden binnen een half jaar met een fors verlies geconfronteerd worden als ze hun aandelen op de open markt zouden verkopen.

Het BlockFi business model was voor een groot stuk op de Grayscale trade gebaseerd en bleek dus onhoudbaar te zijn. BlockFi moest noodgedwongen de rente stelselmatig verlagen en ging op zoek naar nog meer risicovolle investeringen om een stevig rendement na te jagen.

Ook 3AC zat met de handen in het haar. Ze moesten hun aandelen GBTC met verlies verkopen om schulden te kunnen terugbetalen, maar ze hadden zoveel geleend dat ze nooit iedereen zouden kunnen terugbetalen. In een poging om overeind te blijven ging 3AC nog verse leningen aan om een risicovolle nieuwe trade te doen met de UST stablecoin.

Op het Anchor protocol was er een rente van wel 20% op de UST stablecoin van Terra en 3AC zag daarin de redding. In mei 2022 speelde de UST stablecoin echter zijn koppeling kwijt met de dollar en ging ook de LUNA coin onderuit. Enkele weken voor de implosie had 3AC nog 550 miljoen dollar aan bitcoin aan de Luna Foundation Guard gegeven, in ruil tegen LUNA coins. Na de implosie was deze positie nog slechts 650 dollar waard.

Door de ondergang van Terra / LUNA werd 3AC volledig weggevaagd. Partijen als BlockFi en Voyager Digital keken aan tegen verliezen van tientallen of honderden miljoenen dollars. Ook Genesis zat in grote problemen, gezien ze nog een lening van maar liefst 2,3 miljard dollar aan 3AC hadden open staan. Het ging over een 'undercollateralized' lening, waarbij er niet voldoende onderpand werd voorzien. Bovendien bestond het onderpand van deze lening uit aandelen GBTC die in vrije val waren en enkele illiquide cryptomunten die ook onderuit gingen.

Genesis was op dat moment meteen insolvabel, maar werd overeind gehouden door een boekhoudkundig trucje van moederbedrijf DCG. Zij tekenden een ‘promissory note’ van 1,1 miljard dollar en namen de schuldvordering van 2,3 miljard dollar op 3AC over. Hierbij beloofde DCG om tegen juni 2032 de 1,1 miljard dollar aan Genesis te betalen. In normale omstandigheden had dit moeten lukken met zelfs alleen de inkomsten van de Grayscale fees, maar er stond nog een nieuwe storm voor de deur.

Na de implosie van 3AC was het even rustig, tot nota bene de DCG dochter CoinDesk voor het kapseizen van FTX en Alameda Research zorgde. CoinDesk publiceerde begin november 2022 een artikel met vragen over de gelekte balans van Alameda Research, die overeind gehouden werd door FTT tokens van FTX. Er ontstond paniek en mensen haalden hun geld weg bij FTX. Op enkele dagen tijd crashte de exchange volledig omdat ze een groot deel van het klantengeld zelf vergokt hadden. Ze konden niet voldoen aan de massale withdrawals en moesten de deuren sluiten.

Zo kwam Genesis voor een nieuw probleem te staan. Ze hadden namelijk zo'n 175 miljoen dollar op een FTX account vastzitten. DCG pomte daarop 140 miljoen dollar in Genesis om het platform overeind te houden. Door de ondergang van FTX wist niemand nog welke exchanges betrouwbaar waren en kwam er ook bij Genesis een exodus op gang, waardoor ze midden november genoodzaakt werden om de opnames van geld te pauzeren.

Genesis zou naar verluidt een gat van zo'n 1 miljard dollar hebben. Dat is althans het bedrag dat ze begin december probeerden op te halen. Niemand wilde echter investeren omdat er gevreesd werd dat er nog andere lijken uit de kast kunnen vallen. Op moment van schrijven circuleren er trouwens ook geruchten van een onderzoek door de SEC, dus mogelijk komen er nog eens boetes bij kijken ook. De SEC heeft eerder al boetes uitgedeeld aan lending platformen voor het onwettig verkopen van effecten.

Genesis CEO Derar Islim liet woensdag nog weten dat ze blijven werken aan oplossingen. "We zijn er van overtuigd dat er een oplossing kan gevonden worden die het beste is voor alle betrokken partijen", klinkt het. "Hoewel we zo snel als mogelijk willen werken, gaat het over een erg complex proces dat nog wat extra tijd zal vragen."

Genesis en DCG lijken niet toe te happen op verschillende voorstellen van het creditor committee, de groepering van schuldeisers als Gemini en Bitvavo. Daarom zal het misschien onvermijdelijk worden voor de schuldeisers om aan te sturen op een 'involuntary' Chapter 11 procedure. Daarbij zal Genesis door de schuldeisers in het Chapter 11 gedwongen worden, wat haast zeker ook moedergroep DCG in het Chapter 11 zal duwen. DCG is namelijk 1,675 miljard dollar schuldig aan zijn dochter Genesis. Dat is samengesteld uit de promissory note van 1,1 miljard dollar en een lening van 575 miljoen dollar van Genesis aan DCG.

De hamvraag bij dit alles is wat het moederbedrijf DCG juist waard is. DCG is ook eigenaar van andere bedrijven zoals CoinDesk en Luno. Ze hebben verder ook deelnemingen in meer dan 200 projecten, dus bij een eventueel faillissement valt er nog wel wat te rapen. DCG heeft ondermeer een belang in de crypto exchanges Kraken en Coinbase, de hardware wallet fabrikant Ledger, de betalingsverwerker Bitpay, het analysebedrijf Chainalysis, de uitgever van USDC Circle en ga zo maar door. Alleen zal een liquidatie van de portefeuille van DCG heel veel tijd in beslag nemen.

DCG en Genesis zitten op een hoop illiquide activa en de vraag blijft of ze hiermee wel al hun schulden zullen kunnen betalen. Zo bezitten ze tot wel 10% van de GBTC aandelen, die omwille van de SEC regels niet zomaar verkocht mogen worden. DCG heeft in november 2021 nog 700 miljoen dollar opgehaald waarmee ze GBTC aandelen gekocht hebben om de discount proberen weg te werken. Ook de lening van 575 miljoen dollar van Genesis aan DCG zou gebruikt zijn om GBTC aandelen te kopen. Door de daling van de bitcoin koers en het verder oplopen van de discount op GBTC kijkt DCG al aan tegen een verlies van naar schatting 70% op zijn GBTC aandelen.

De finale oplossing zal waarschijnlijk komen van een combinatie van enkele mogelijke maatregelen die we hieronder bespreken.

Zowel DCG als Genesis zouden cash kunnen ophalen bij investeerders, in de vorm van een lening of door de uitgifte van aandelen. De laatste ronde van DCG werd bijvoorbeeld geleid door SoftBank, een Japanse holding die jaarlijks een omzet boekt van meer dan 55 miljard dollar. Gezien de risico's zullen potentiële investeerders ook andere maatregelen eisen die DCG levensvatbaar moeten houden.

DCG en Genesis kunnen proberen de leningen te herstructureren. Zo is de 280 miljoen euro die Bitvavo moet krijgen onmiddellijk opvraagbaar. Hier zouden ze bijvoorbeeld enkele tientallen miljoenen meteen kunnen betalen en het overige bedrag proberen te spreiden over verschillende jaren, waar de omzetten van dochterbedrijven garant moeten staan voor de verdere afbetaling van deze lening. Omdat Bitvavo de plaats van zijn klanten heeft ingenomen is dit een mogelijke optie. Voor Gemini is dit vooralsnog niet het geval, maar mogelijk worden zij ook gedwongen om net als Bitvavo de probleemkredieten over te nemen. De Winklevoss twins, de eigenaars van Gemini, zouden elk een vermogen bezitten van zo’n 3 miljard dollar. Forbes gaf eerder dit jaar nog aan dat de broers zo’n 70.000 bitcoin zouden bezitten, dus ze zouden wel in de mogelijkheid zijn om de Gemini klanten uit de wind te zetten. Dit zal ook een oplossing zijn voor de onvermijdelijke rechtszaken die het Gemini knap lastig kunnen maken.

DCG en Genesis zouden hun aandelen in het Grayscale Bitcoin Trust kunnen verkopen om cash te genereren. Zelf zullen ze hier niet voor staan te springen, gezien het neerkomt op bitcoin verkopen met meer dan 45% korting. De hoge discount tegenover de NAV maakt deze optie dus niet interessant.

Bovendien zijn er heel wat regels die een verkoop belemmeren. Zo mogen slechts 1% van de uitstaande aandelen per maand verkocht worden. DCG en Genesis bezitten ruim 10% van de aandelen die in omloop zijn, dus een eventuele verkoop zou maanden in beslag nemen. Daarnaast zou de verkoop de discount vermoedelijk nog verder doen oplopen.

DCG heeft een deelneming in meer dan 200 projecten en daarbij zitten wel wat bedrijven die waarde hebben, zoals de exchanges Kraken en Coinbase. Het is niet meteen bekend hoe groot de participatie van DCG in al die projecten is, maar het is wel duidelijk dat er mogelijk tientallen miljoenen dollars te rapen vallen. Alleen zal de prijs in de huidige marktomstandigheden wel wat tegenvallen.

Er zijn ook enkele dochterbedrijven die DCG volledig bezit. Zo is er bijvoorbeeld de exchange Luno, die 10 miljoen klanten bedient en vooral in Afrika actief is. Volgens CoinMarketCap bedroeg het volume over de voorbije 24 uren zo'n 7 miljoen dollar. We weten niet wat de omzet en winst van Luno is, maar dit lijkt in eerste instantie wel goed te zitten. In maart van dit jaar kondigde Luno aan dat het jaarlijks tussen de 15 en 75 miljoen dollar wil investeren in startups met geld dat van de eigen balans komt. Luno kan dan al snel enkele honderden miljoenen dollars waard zijn.

De nieuwswebsite CoinDesk die ook het Consensus event organiseert, zou een omzet boeken van zo'n 50 miljoen dollar. Hier doen bedragen de ronde van zo'n 300 miljoen dollar als overnameprijs.

Het grootste kroonjuweel van DCG is uiteraard Grayscale met de cashcow GBTC. Eerder deze maand liet Valkyrie al blijken dat ze maar wat graag de nieuwe sponsor van het Grayscale Bitcoin Trust zouden worden. Wel zouden ze de fee verlagen naar 0,75%. Hoeveel geld een nieuwe sponsor voor GBTC zou veil hebben, is koffiedik kijken. Maar ook hier kunnen enkele honderden miljoenen dollars te rapen zijn. DCG zou dan wel zijn kip met gouden eieren slachten, wat het niet zo'n waarschijnlijk scenario maakt.

In een poging om schulden af te lossen zou DCG ook een ruil kunnen doen van deelnemingen of dochterbedrijven. Het is een makkelijker proces dan op de open markt een overnemer zoeken. Een schuldeiser als Bitvavo zou dan zijn schulden laten vallen en bijvoorbeeld CoinDesk kunnen inlijven. Dit is uiteraard pure speculatie, maar mogelijk gaat het creditor committee moeten tevreden zijn met wat er te rapen valt.

Onder dit scenario zou de SEC een uitzondering toestaan waardoor aandeelhouders van het Grayscale Bitcoin Trust de onderliggende bitcoin kunnen opvragen. De discount van GBTC verdwijnt dan snel, wat de waarde van de GBTC aandelen die DCG en Genesis zelf bezitten fors zal opdrijven. Dit zou wel resulteren in duizenden bitcoin die op de markt verkocht worden, wat uiteraard ook de bitcoin koers onder druk kan zetten.

Een andere optie is dat het Grayscale Bitcoin Trust wordt omgevormd tot een ETF. Er werden al verschillende pogingen ondernomen maar de SEC weigert goedkeuring te geven voor een ETF die gebaseerd is op spot bitcoin. Een ETF heeft een ‘Redemption Process’ waarbij aandelen aan de emittent teruggegeven worden in ruil voor de onderliggende waarde. De bitcoin die nu vastzitten in het GBTC zouden dan op een makkelijke manier verkocht kunnen worden en de grote discount tegenover de NAV zou al snel verdwijnen.

Omdat de SEC in het verleden altijd heeft dwars gelegen lijken deze beide oplossingen weinig kans te maken.

Ook hier gaat het weer over het slachten van de kip met de gouden eieren. Wanneer het echter tot een faillissement of Chapter 11 van Genesis komt dat ook DCG onderuit haalt, wordt dit toch een mogelijk scenario. Er wordt dan ongeveer 630.000 bitcoin verkocht op de markt, wat voor een schok kan zorgen en de koersen lager kan sturen. Ook de andere fondsen van Grayscale kunnen dan geliquideerd worden.

Zowel voor Genesis, DCG, Gemini, Bitvavo en andere schuldeisers zal een een onderhandelde oplossing de voorkeur genieten. De kans is groot dat het over een combinatie van maatregelen zal gaan, zoals bijvoorbeeld een herstructurering van de leningen, het swappen van deelnemingen in ruil voor de kwijtschelding van een deel van de schulden, een cash injectie van investeerders en een verkoop van dochterbedrijven als CoinDesk en Luno.

Cameron Winklevoss probeerde met zijn open brief de DCG topman Barry Silbert onder druk te zetten om naar de onderhandelingstafel te komen. Hij gaf aan Barry een deadline van 8 januari. Als DCG of Genesis blijven talmen, kan een Chapter 11 voor Genesis ingeleid worden, waardoor ook DCG zou volgen. Dat zou opnieuw een zware dobber zijn voor het brede crypto ecosysteem, zeker als de Grayscale fondsen dan geliquideerd zouden worden.

Leer meer over bitcoin en crypto in ons gratis boek 'Bitcoin en crypto uitgelegd'.

Disclaimer: beleggen is altijd risicovol. Bescherm steeds jouw vermogen door risico's te spreiden.

Download hier meteen het meer dan 150 pagina's tellende e-book "Bitcoin & crypto uitgelegd".